日前,国际数据公司(idc)发布了最新的《中国半年度加速计算市场(2023上半年)跟踪》报告。

报告中显示,2023年上半年加速服务器市场规模达到31亿美元,同比2022年上半年增长54%。其中gpu服务器依然是主导地位,占据88%的市场份额,达到30亿美元。

同时npu、asic 和 fpga等非gpu加速服务器以同比17%的增速占有了8%的市场份额,达到2亿美元。

人工智能正在从完成如图像识别、语音识别等特定任务,迈向拟人类智能水平,实现自主学习、判断和创造。

基于对海量数据的训练和对模型的不断调优,人工智能大模型具有更精准的执行能力和更强大的场景可迁移性,为人工智能在诸如k8凯发推荐、城市治理、医疗健康、科学研究等综合复杂性场景中的广泛应用提供更好地方案。

中国企业尤其认可生成式人工智能对于加速决策、提高效率、优化用户和员工体验等维度带来的价值,并将在未来三年持续提高投入力度。

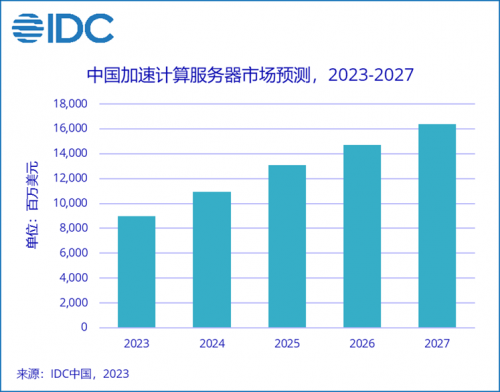

idc预测,到2027年中国加速服务器市场规模将达到164亿美元。其中非gpu服务器市场规模将超过12%。

生成式人工智能对中国人工智能市场的发展带来了明显的拉动作用。丰富的应用场景和对技术创新迭代的热忱,让中国市场对于人工智能服务器的关注度和需求量均明显增长。

受供应链、政治等因素影响,中国市场面临的算力缺口给国内的芯片发展带来新的机遇。

中国本土的ai芯片厂商发展正处于快速增长的阶段并取得了显著的成就,吸引了大量的投资和关注。

这些企业在ai芯片设计、算法优化、生产制造等方面具备了一定的实力和竞争优势。此外,中国政府的政策支持也起到了重要的推动作用。

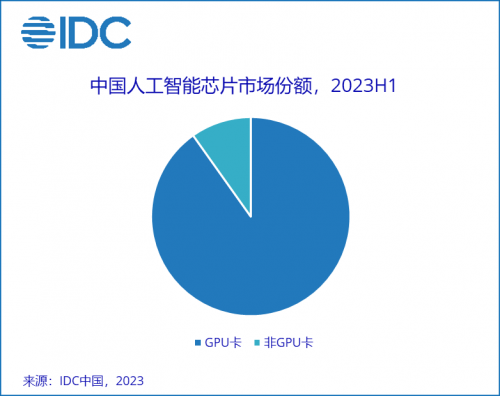

2023年上半年,中国加速芯片的市场规模超过50万张。从技术角度看,gpu卡占有90%的市场份额;从品牌角度看,中国本土ai芯片品牌出货超过5万张,占比整个市场10%左右的份额。